在村子里当数字游民已经几个月。除了学习生活,我也偶然重拾了对投资交易的兴趣,愈发发觉脱离人群后这件事新的意味。

说是兴趣,实则没有任何行动。只是隔三差五看一眼资产价格,用嗅觉感受下市场情绪。不在其中而在其外,更能饶有兴致地好好欣赏一个个事件,一次次波动,一场场群体表演。我忽然意识到,投资理财这件事的终极乐趣,便是认识自己,以及眼前的这个真实世界。

对钱的不敏感,曾让我从投行的金融交易分析师,急流勇退为没有收入来源的内容创作者。我一度既无法适应用单一数字代表个人价值的丛林法则,也自知就算我愿意为此奋力一搏,也远远不够聪明,不够敏捷,不够有好赌的胆量和输掉一切卷土重来的狠劲。

可反而,当我放下对投资、理财、交易的执着,放下怕错过的焦虑和想要赢的欲望,在一次次远离,减少,放弃后,才体会到内心残存的那点兴奋欣喜,到底从何而来。我也开始不时回忆起那些金融市场里抽象出的数学,统计学,经济学,心理学规律,是如何呼应了我曾经的所学所用;开始思考,什么是变化的,什么是不变的,什么是真正可以依靠的知识与信念。

金融市场的一切现象都有其规律,但不可重复,更无法预测。历史的归于历史,他人的归于他人。一个人的投资风格怎样,在某个时间点如何做出抉择,是由他在世界的一切经验总和决定的,没有好坏对错。背弃自己的信念,而去跟从”聪明人“或”大众“的任何主张,必定痛苦矛盾。

一个人的投资行为,就是他本身。带着觉知和向内探索的愿望去做这件事,不但可以克服人性的弱点,也能得到比浮盈浮亏更珍贵的东西:认识你自己。

19 年我写过一篇文章《只赚属于你的钱》(只赚属于你的钱——虚拟货币投资的一些思考),意思是想说,这个世界上的钱有两种,一种是和你有关系的,一种是和你没关系的。前者是后者之中极小的子集而已。不要去追随他人,追随市场,要去追随自己内心真正关心的,热爱的,理解的,信仰的东西。弱水三千,只取一瓢。

我们与钱的关系

广义的投资是处理“我”与钱的关系的过程。货币是一种价值交换和价值贮藏的媒介,而价值度量会随着环境发生相对变化,比如通货膨胀这样的外在变化,或物质需求这样的内在变化。广义的“钱”也包括任何可以估值定价的资产,从房子车子到球鞋乐高二手书。哪怕是把所有钞票攒起来藏在床铺底下的老奶奶,和拼命收藏小虎队限量卡片的小孩子,他们和钱的关系也在发生变化,他们也在投资理财。

太多的注意力常常被放在“钱”上,就会忘了另外一头的“我”。我们拼命学习投资理论,研究市场逻辑,关注新兴资产,打听小道消息,试图解释昨天,了解今天,预测明天。以为更多的知识,更多的信息就能带来更聪明的判断。

常识固然有用,伴随一生的学习也不能被省去。现代货币体系下,投资理财常常变成了一个不进则退的过程。2020 年疫情期间,美联储无限放水,以致在经济最差的一年,美股反而屡创新高。有两种人非常需要抵御这种外在变化,一种是有大量闲钱的富人,一种是最穷的老百姓。前者的财富会被动贬值,后者容易被割韭菜。真正的“韭菜”不是亏掉钱的人,而是缺乏基本认知和独立思考,被别人忽悠着亏了钱的人。

外在的知识是无穷无尽的。金融市场的价格波动最终不是由经济学规律、数学模型决定的,而是每一个参与者的个体行为。外在条件不断变化,追也追不过来,个体的行为模式却像写好的算法程序,靠着惯性运行,始终如一。既然投资是处理我与钱,我与外在物质世界的关系,那么“我”的转变,也自然会带来关系的不同。

《与神对话》这部心灵哲学著作里有一章专门写金钱。其中一个观点是,东西方文化中都有一种态度,对金钱其实是嗤之以鼻的。我们会说,金钱是万恶之源。在这样的心理暗示下,人与钱的关系是矛盾对立的,既想要富足不匮乏,想要金钱服务于我,又暗暗把它放在了很多美好事物的对立面,并不真心相信它是什么值得被爱的东西。

你与金钱的关系是怎样的?钱背后,你想要的到底是什么?多少钱才够?什么算财务自由?……这些答案,都会随着不同人生阶段的自我成长不断改变。对钱的安全感,也和实际拥有的数字没有必然联系,只和当下自己的人格与心境相关。

最终我发现,投资这件事成败的标志,并不是绝对数字,也不是跑赢市场,而是回顾经历的那些机会与选择,我们是坦然的,不后悔的,无遗憾的。真正迷人的也并不是手机屏幕上的浮盈浮亏,而是探索事物本质的乐趣,和不断观察自我,修正自我的契机。

人啊,认识你自己

钱能带我们穿越时间。无论对未来的预期如何,终有一天我们可以验证它。而那一刻,想象与现实的偏差又会作为新的信息影响下一次对未来的预判。

无论是什么样的投资,要赚钱的路径只有一个:在价格低的时候买入,价格高的时候卖出。有趣的是,大多数散户回过头观看自己的行为,结果常常是反过来:他们在价格高涨时杀入市场,迅速下跌时期匆匆离场。也就是说,他们在高买低卖。

当资产暴涨之时,财富效应也就是庞氏效应,不断推高价格。从开始感觉市场非理性,到后来觉得原地观望的自己才是不理性的那个,再到吃到甜头,迅速膨胀,完全失去理性,推动我们的内心力量的是“怕错过”。而待到泡沫破裂,内心戏变成了“不敢买”,无论是抛售还是放弃挣扎从此被套,往往是在一个极其缺乏深思熟虑的仓促之日,慌张潦草的选择。

是恐惧驱动了我们的大部分行为。经历过才知道,真正能做到低买高卖绝非容易。它需要在还没有媒体宣传和大众舆论的时候就有独立思考的精神,需要耐得住寂寞,忍受住波动,需要不执着,拿得起放得下,需要随时准备承认自己错了,需要远见、信心、谦逊、坚持……

然而,这些还都不是我所说的“认识你自己”。

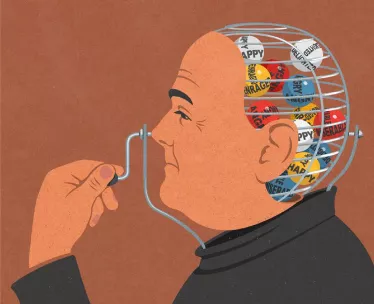

正如正念冥想中对身体、情绪、念头、感官体验的观察,认识自己首先应该是中立的,不带评判的过程。

什么是远见?只有当它最终正确的时候才是,是结果导向的。同样,谦逊也可以是懦弱,坚持可以是固执,勇气可以能是冲动。这些褒贬含义明显的评判,都是我们事后强加的。

而恐惧不一样,恐惧是一种真实的感受。它就在我们的胸腔某处,身体某处。它不是对的,也不是错的,不好也不坏,它只是存在的,可以被观察的。兴奋也是,骄傲也是,沮丧也是,懊悔也是。

15 年 A 股高潮的尾声将近之时,有个很年轻朋友向我这样描述了他的感受。他说他已经连续十几天,早上起床就能看到自己多了十几万,几十万。买什么什么就涨,这让他感觉很好,甚至有点不想上班了。上班的时候,觉得做什么都不踏实,有时候就想辞职回家炒股算了。

“不想上班了,辞职回家炒股算了。”是一个真实的念头。只需观察到这个念头的存在,在它产生的当下。久而久之,你会看到各种情绪,各种念头不由自主的来来去去,也看到它们与自己行为的关联。

我在 2020 年中清空了特斯拉仓位。最开始买的时候,它还只有一百多美金。到了六七百美金的时候,我觉得太疯狂了,市场的关注过度了,而且清一色都是利好的新闻,没有人质疑和泼冷水,和一年前公司最惨淡的时候简直是两个极端。

抛掉之后特斯拉继续一路高歌,再买回来是很难的。后来的半年,我常常反思为什么没有坚定地继续持有。令我遗憾的不是对更多可能收益的算计,而是从一开始我就认定这是一家伟大的公司,是可以持有 10 年以上的股票。当时我自己刚试驾了 model 3,马上意识到这是一个不同于以往所有特斯拉产品的拐点级产品,就像 iphone 4 一样。

直到有天我发现了隐秘。在和朋友聊起特斯拉的时候我说,“我开始研究特斯拉的时候,它备受质疑,濒临破产。可是现在,所有自媒体都开始写特斯拉,所有投资者都开始买,我就觉得很没意思。我只想去关注新的机会。”

是傲慢。是觉得“别人跟我得出了一样的结论,我就不特别了”的傲慢,成为了我的弱点。我的傲慢战胜了我发自内心的热爱。这个发现,让我在今年年初比特币疯涨的时候冷静了很多,目光变得更长远。

投资是比任何电子游戏都更刺激的虚拟现实游戏。它能在最短的时间内唤起人类的一切情绪和情感,也就成了自我观察的一面镜子。在投行工作的那两年,我习惯了看世界上最聪明的一群人如何在交易大厅变成疯子、流氓、野兽。当巨大的利益就在几秒钟,几分钟内被撕扯分配,人性会被放大到极致。

有的人终其一生还是只把目光盯在那个数字上,从不明白可能有比输赢更大的输赢,比成败更深远的成败,从不看看他自己。

属于你的机会,一生只有那么几次

在德州牌桌上最令人“拍大腿”的懊悔瞬间,既不是 all in 输给了对手,也不是 bluff 未遂被抓包,而是有好牌但没打出价值,只赚到很少的筹码。换句话说,是好不容易轮到属于你的时刻,恰好没人陪你玩。

一个普通玩家要在德扑牌局赢钱,靠的绝不是积极参与,而是耐心等待。几个小时内抓到好牌的次数寥寥可数,但只要能建立好形象,把握住机会,再加上一点运气,一两次稳健的打法就能赢个大的。澳门赌场上的那些中国人,常常把把都想参与,总是赌“说不定”的小概率事件,慢慢地输掉手上的盲注。越是如此,内心越是焦急,赌性越大,输的也越多。

有些人说,高手玩德州是打对方手里的牌,不是自己手里的牌。但是,那也是概率,那也需要等待机会。况且,在有限的零和游戏中可以如此,但在无限的开放市场中却不是这样。

无论是有限游戏还是无限游戏,属于你的机会,一辈子就那么几次。我所说的机会,是长时间,相对意义上改变结局的大机会。大的机会是时代造就的,不是你自己。

我母亲在分房时代结束后有段时间想换房子 ,却迟迟不肯下手买商品房。零几年的时候,中国的房价已经经历过一波快速上涨。她曾说,“我还在挑房子,房价就又涨了,我就很气不过,气得不想买了。”与大的时代对着干,就像螳臂当车。有很多顶级投资人也会常常陷入这样的境地,在一个周期中过早地忧虑风险,错过了大的周期红利。

2020 年全球疫情刚爆发的时候,美股经历了重创,但很快开始反弹,除了受疫情最严重的航空、酒店、奢饰品等板块。当时橡树资本的创始人霍华德马斯克公开了新写给投资人的备忘录,一再警惕,风险没有结束,我们从来没有遇到过这样的灾难,美股可能进一步跌进深渊。后来的真实情况大家都知道了,少数人要阻止一群人的狂欢,是很难的。

我在去年最匪夷所思的操作,是做空了瑞幸咖啡,恰好在公司出事的前两天,单笔收益 90%。 同一时间还做空了跟谁学,也赚了点小钱。可是,回想起来我却觉得后怕,并得出了一个教训:

永永远远不要做空。

先说说为什么做空瑞幸。出于对常识的信任,看衰瑞幸已经很久了。一家咖啡公司,不管你的商业模式是什么,有多少资本在支持,发展有多么迅速,补贴有多么猛烈,你的产品核心是什么?

是好喝。

别管我的个人口味和大众是否有差异,从一开始就觉得难喝。所以我猜想,关于瑞幸的种种正面数字一部分来自于商业社会的浮夸报道,一部分来自于大量的,猛烈的用户补贴。观察身边的朋友,每一次下单瑞幸的理由都是“太便宜了,又补贴了”,尤其是那些对咖啡口味并不敏感的轻度用户。从来没有一个人跟我说过,“太好喝了“,也没有那种黏性很高的长期忠实用户。

直到有一天,我听到一个朋友说,她爸开始买瑞幸的股票。我问为什么?她说,因为觉得瑞幸最有可能成为中国的星巴克。结合耳闻很多大的国外基金开始重仓瑞幸,我突然有种感觉,机会来了。市场之前的半信半疑,现在几乎转为了全部的相信。不管这个泡泡是怎么吹起来的,上涨的空间已经很小了,做空的风险也在越来越小。

但为什么在很快极其幸运的证明了“我是对的”之后,我得出了不能再做空的结论?

因为股市是长期上涨的。做空是在和大势做对,是在逆势而为。想把一支股票推起来的人,永远要比想干掉它的人多。无论是借票还是买期权,做空的成本也是昂贵的。只要一天它没崩,你就要付出跟大家对着干的代价。

所以,就算是你觉得自己是对的,也很难在做空上下大注,只能小小试探。最容易赚小钱,输大钱。更何况,更多的时候人是在用做空证明自己的 ego,根本不是什么理性的抉择。疫情刚开始的时候,我也因为对市场的悲观做空过 Facebook 这样的主流大票,但因为没能及时在大跌的时候买回来,也亏了钱。

更重要的是,我不再想回到那种终日忐忑的心情,也并不想做个在混世中降妖斩魔的英雄。那些都是虚妄,都是短暂。

对大势,大的时代,大的历史进程的敏感,要远远重要于对单支股票,单个公司,单种资产的关注。

康波周期论理论的拥护者周金涛(已逝)认为大周期每 60 年一次,一个大的周期又包含 4 个小周期。他说,人的一生只能碰上三次周期性致富机会,第一次你还是青少年,没有钱和知识,所以能抓住的可能只有两次,错过了就是错过了。

这样的说法有些绝对,且投资的目的也不一定就是发财致富。但周期论给我的启示就是,作为一个普通人,目光放长远,有耐心,就已经是一种很智慧的交易策略。

在观察同龄人的时候我发现,大多数人的眼光基本上只能在一年以内。不仅是投资,也包括事业或人生方向的选择。他们预期投资或做事情的结果会在半年到 1 年内就有所体现。如果 1 年内他们下注的资产表现不佳,就会放弃关注,抛掉或者佛系忘记。至少不会再持续投入。他们也很容易扭转观点,甚至站在一年前的反面。

能把一件事坚持做 2-3 年,而不在乎短期收益的人是很少的。如果你能把眼光放远到 2-3 年,就可以避免频繁的短线操作,让注意力集中到足够相信,足够认定的资产上,也甘愿花足够长的时间做研究。

每天关注股市,进进出出,听别人的建议买这个卖那个,不是不能赚钱,而是得不偿失。专业金融从业者就更是如此。仿佛不做点什么,就对不起自己的专业知识。投资交易只是生活中很小的部分,它所占用的时间,和影响的心情,都不应该超过任何一个业余爱好的尺度。

我曾见过全世界最好的对冲基金顶级石油期货交易员,在保留了长期期权仓位之后,他告诉我,自己要离开市场,到一个没有人烟的岛上生活半年。那种魄力不来自于自信,而来自于自知。

那么,什么才算是“属于你的机会”呢?

你只比别人有优势一点点就好

不管是何种交易策略,长期赚钱就要有相对优势,它可以是:

1. 信息不对称

如内幕消息,但随着法律监管的完善,这种机会跟普通玩家没关系。再如深度调研,比如不相信财报上的数据,自己跑到牛奶公司的牧场里数羊。或者蹲点线下门店数客流,用抽样统计倒推整体数字。很多专业买方机构会这么做,但普通人也没这个精力。

还有一种微妙的信息不对称,是你自己对某个特殊领域的一手信息。作为普通用户,很可能会超过专业机构投资者。因为你对核心产品的认识,是感性的,直接的。

两年前开始戴正畸牙套后,我很快开始研究隐适美这家公司。在治疗过程中我发现,隐形牙套的核心资产根本不是硬件技术,而是用户数据。大多数亚洲人的牙齿都比西方人有更复杂的骨骼形状,比如外翻,突出。在隐适美刚进入中国的时候,只能适用于轻度调整的案例。随着用户数据的积累,隐适美能处理的类型越来越多,代替医生的部分也越来越多。医生取模型后,送到总部做电脑方案,然后再人工微调。它可以做到非常精准,把每一个步骤的动态变化建模,做动画。

于是我意识到,隐适美是一家有壁垒的公司,并不是新的同类公司能轻易超越的。它积累的真实数据就像老医生看过的病例一样,越多,就越成熟,越准确。它是一家大数据公司。

如果你先于大众一两年,甚至几个月用上智能手机,就能很快发现苹果公司的价值。这是一种常常被忽视的信息不对称,也是一种相信“第一性原理”的精神。

再比如,因为对牛奶不耐受,我在北京喝咖啡的时候都会选燕麦奶。到了大理之后,大部分咖啡馆都没有燕麦奶,就只能喝美式。直到我发现大理的星巴克竟然有燕麦奶。在一个需求很少的地区依然保持全国标准,是一个连锁企业的品质体现。于是我突然对这家公司又有了兴趣。

找到和自己相关的,熟悉的市场,就是一种相对优势。不用非要去拿着一堆书籍财报研究自己看不懂的行业和公司,就算研究明白了,那些信息也是公开信息,不是什么优势。比如制药公司常常有很多突然暴涨的机会,但知识壁垒很高。

2.市场失效

有效市场假说的成立来自于充分参与。一个新兴市场在刚开始常常是不够有效的。

一位上一辈投资人曾向我讲述,他人生的第一桶金是年轻的时候把纸质国库券从一个城市,一麻袋一麻袋地搬到另一个城市。当时他在绿皮火车上守着麻袋坐着,眼睛都不敢闭一下。这是一个利用市场的定价瑕疵,“倒买倒卖”的典型例子。

五六年前,比特币刚开始有中心化交易所的时候,一个程序员朋友写了一个简单的程序,利用加拿大和美国两地交易所的价差搬砖套利,躺着赚钱。不过几个月之后,这样的机会就彻底没有了。

算法交易,统计套利在今天常常以最快的速度弥合了这种市场初期的低效。不同国家,不同交易所对同一资产的定价不同,这样的机会会很快被算法识别。想靠无风险套利空手套白狼,对于个体交易者来说已经不太可能。

3. 技术、算法、投资理论

世界上有一种对冲基金,像美国的 DE shaw,文艺复兴,Citadel,是靠复杂的数学模型和算法交易策略在衍生品市场中赚大钱的。他们与普通的买卖型基金,宏观对冲基金相比并不在一个维度上竞争。

显然,那是一个普通投资者无法涉足,无从学习的领域。那我们喜欢学什么呢?各种各样的投资理论。昨天是巴菲特,今天是达里奥,昨天是看基本面,今天是看线,明天是网格交易……

关键问题是,你是否相信任何一种投资理论是长期“有优势的”?

我认为没有。那个“投资圣杯”根本不存在。任何投资理论都是暂时的,且没有高低贵贱之分。

几年前我在研究虚拟货币挖矿模型,试图比较出到底是挖矿,还是定投或其他二级市场的交易策略更好。事实证明,所有的“结论”都只能由历史数据得出。未来的随机性才是最重要的条件,也是金融市场之所以迷人的根源。

4.热爱?感性?直觉?

那么,究竟还可能有什么,可以作为个人理财者的相对优势?

向内看。在大部分人向外求索的时候,你能明白那不可能成为真正的钥匙,最多只能让大家站在同一起跑线上,而真正的“圣杯”是对自我的了解,那本身就是一种优势。

在创业的那几年,我读过很多书,见过很多人,也曾试图找规律,到底什么样的创业者才能成功?聪明的?学历高的?创业经验丰富的?有人格魅力的?能忽悠的?……

终于有天我体会到:太聪明的人,并不适合创业。因为他们能在很短的时间内分析出利弊,甚至计算出成与不成的概率。他们能设计出漂亮的商业模式,能说服一流的投资人,能招到很好的团队。可是,它们不够愚痴,不够执拗。

世界上的聪明人那么多,如果机会是能分析出来的,为什么轮到你?最顶尖的创业者,一定在某种程度,某些方面有一种傻劲儿。他们并非料事如神,占尽先机。他们一定在一段或长或短的时间里,做了所有聪明人都不愿意做的事。他们是所有理性人中的非理性者,把脑子无法算计的东西,甩手交给了心。

这种傻来源于什么呢?

某种热爱。某种感性。某种直觉。

它帮助你,比别人多相信那么一点点,早相信那么一点点。这就够了。

当然,你也会犯错。但你不会后悔。

有的人马后炮说,看看过去的 10 年,大部分基金的业绩都比不上只买一支腾讯持有 10 年不动来的赚钱。

说的容易。是什么样的喜欢,什么样的决心能做到买一支股票 10 年不动?又有哪个投资者敢重仓押注在那么一两个股票上?段永平当年看好网易。可那是何等的魄力,能让他从最低点开始买,跌了也买,涨了也买,一直到持有到今天?

如果有一天乐高上市了,恐怕有很多人不用看分析看价格也会买买买吧。又有多少人是坐在海底捞里买了海底捞,每天吃着外卖变成了美团的股东。

归根到底,投资既是在理财,也是在表达观点。京东这样的企业文化,有这样老板的公司,就算利润再多,我也不会想成为其股东。而 Airbnb 作为我最喜欢的互联网公司,是宁愿亏钱也想长期支持的另一种意义上的稀缺资产。

几年前我和朋友在一个酒吧里聊起比特币,他问我,为什么喜欢风险这么大的资产?大到随时可能直接归零。我想了想,是因为我自己的风险偏好?是因为受到身边圈子的影响?是因为已经投入了时间成本?

后来我说,因为比特币是我这辈子见过最美的事物之一。还记得最早研究数字货币的时候,我一边读着数学、计算机、经济学、哲学,一边对世界上能出现这样的设计赞叹不已。尽管这个市场后来泥沙俱下,但我知道,能遇到如此令人单纯地感到激动的新兴事物,是一种幸运。

可是,不久后我退圈了。因为我发现,越是深入和热烈,身边的圈子,接受的信息就越单一。渐渐地,我竟然也开始买山寨币,也开始相信更多不纯粹的东西。退出之后,我卖掉了所有除比特币之外的虚拟货币,不再关注这方面的垂直媒体,专心做自己的事。

在热爱后不执着,也是一种优势不是吗。再千载难逢,不复再来的机会都可以被放下。一无所有或盆满钵满,都有从头再来的魄力。

曾在牌桌上遇到过一个德州高手,有时会毫无理由地很早 fold 掉极好的牌。我问他为什么。他说,只是想练习在任何时候都可以扔掉手里的牌,这是种心理能力。

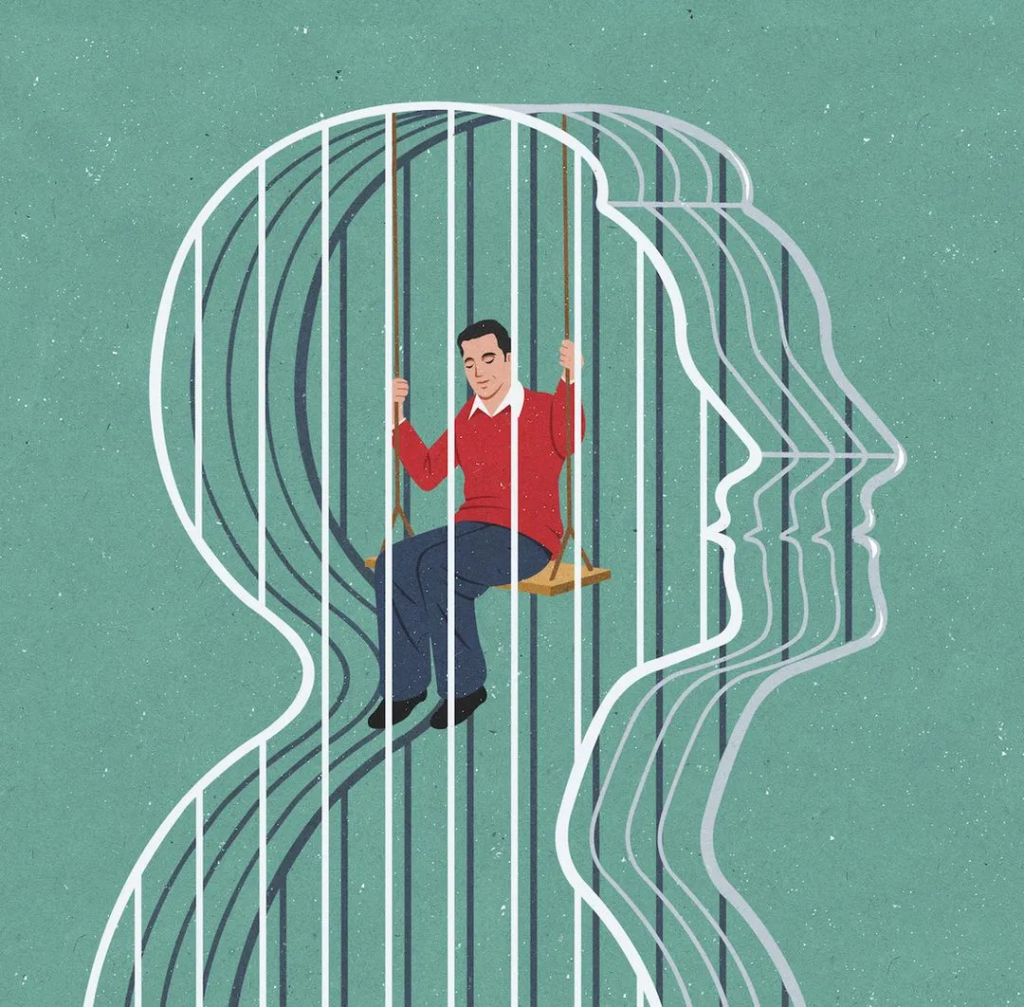

如果投资也好,赌博也好,游戏也好,最终都是为了让我们认识自己,变成一个更好的人,那还有什么不能离的场,不能散的局?

你是一个什么样的人

在所有金融类经典书籍里,我最喜欢的还是 Jesse Livermore 的《股票作手回忆录》,也是我人生中唯一的老板送给我的第一本书。因为所有人都在讲道理,只有他在讲经历。道理今天对,明天错,在一个人那适用,在另一个人那不适用。但经历就是经历,他辉煌过,落寞过,功亏一篑过,卷土重来过。他是一个真实的人啊。

Livermore 的历史结局是破产离婚,开枪自杀。所以他的交易策略还值得学吗?他是个成功还是失败的交易者呢?这些问题还重要吗?

一个曾经的播客嘉宾与我聊起当时他在做短期杠杆交易。看着我忧虑的眼神他说,我知道我不该这么去做,但是我好赌,忍不住。几个月后,他说他破产了,要重头来过。

知道自己好赌还无法改变,这才是苦。

说乌合之众都是愚蠢的,我觉得不然。大众不是愚蠢的,而是不自知的。一次次在同样的思维习惯和行为模式里循环,这就是众生之苦。

看着自己的怂,看着自己的蠢,看着自己的恐惧、傲慢、懊悔,并不是那么容易。可这些在投资中有,在人生中也会有。此处可躲,别处何藏?你是一个什么样的人,想成为什么样的人,难道不比什么都重要?

照镜子的时候,不管你想不想照,满不满意,镜子都没有错。如果不对自己心怀好奇,我觉得大部分人买指数基金,买余额宝就可以了,不必藉此浪费时间。

人生的每个决策都是投资。向外寻找答案,求得证明的人生阶段,于我而言已经结束了。所有人世的勋章,都没有内心平静重要 。我拥有过的最美妙的瞬间,都是没有人在意,没有人懂得,可内心坚定光明,一往无前的瞬间。

与外在比较,没有人是真正的赢家。永远有人比你更聪明,更敢干,更幸运。永远有更好的时代,更坏的时代。此一时彼一时是得是失,也很难讲。年轻的时候以相对小的代价认清自己,比人到中年糊里糊涂好的多。

命是内在选择,运是外在机遇。机遇总是会有,可选择变了吗?

在很多年份,“什么都不做”的投资收益能赢过大多数人。清醒而心安地什么都不做,也是一件很难的事情。如果我们不学别人穿衣服,不学别人谈恋爱,为什么要学别人如何投资,如果过人生?我们到底是来体验人间无常的,还是要战胜无常?

这几年对我最有裨益的练习是冥想。人类引以为豪的思考不过一连串外界刺激引发的电信号,大脑并不听任“自我”的指挥。内观冥想提供了一种视角:观察事实,接纳真相。一切的感受、情绪、念头、想要行动的心、正在发生的行动……让它来,让它走,既不评判也不控制。不是无为,而是有所为,有所不为,都带着觉知。

如果同样的方式用在观察今天所聊的话题上,那姑且可以叫它正念投资。

同样,我们可以正念走路,正念吃饭,正念谈恋爱。投资这件事终究是狭隘的,有条件的,它和大部分人没有什么关系。所有投资能带领我们看见的,其他事物也可以。世界是无限宽广的,人的内心同样。

今天,我住的地方下了雪,气温骤降,每个人都在说,太冷了,太冷了。我本来也惧怕寒冷,此刻却有些兴奋。因为我从来没有在没有暖气的地方,体验过冬天。我想,原来是这样的。

这无常的大自然把渺小的人类变成了被动的体验者。可除了体验,我们终究无事可做。

原创文章,作者:Zeyu,如若转载,请注明出处:https://jinzhijun.cn/marginal/481